最近FPの仕事を始めました。一番相談が多いのが、医療保険の見直しです。最近、保険の無料相談窓口が増え、その窓口で保険を勧められたことによる相談です。

日本人は保険が好き?

日本以外では、医療保険のような保障系の保険はわずかしか売れていません。

日本は、「少子高齢化で健康保険制度が崩壊するかもしれない」という極論を別にすると、健康保険の保障が手厚い国です。そんなに加入する必要があるのでしょうか?

相談されに来る方は、ほとんどの方が保障が重なっていたり、保険料にたくさんお金を使っています。

医療保険に加入する前に健康保険を確認!

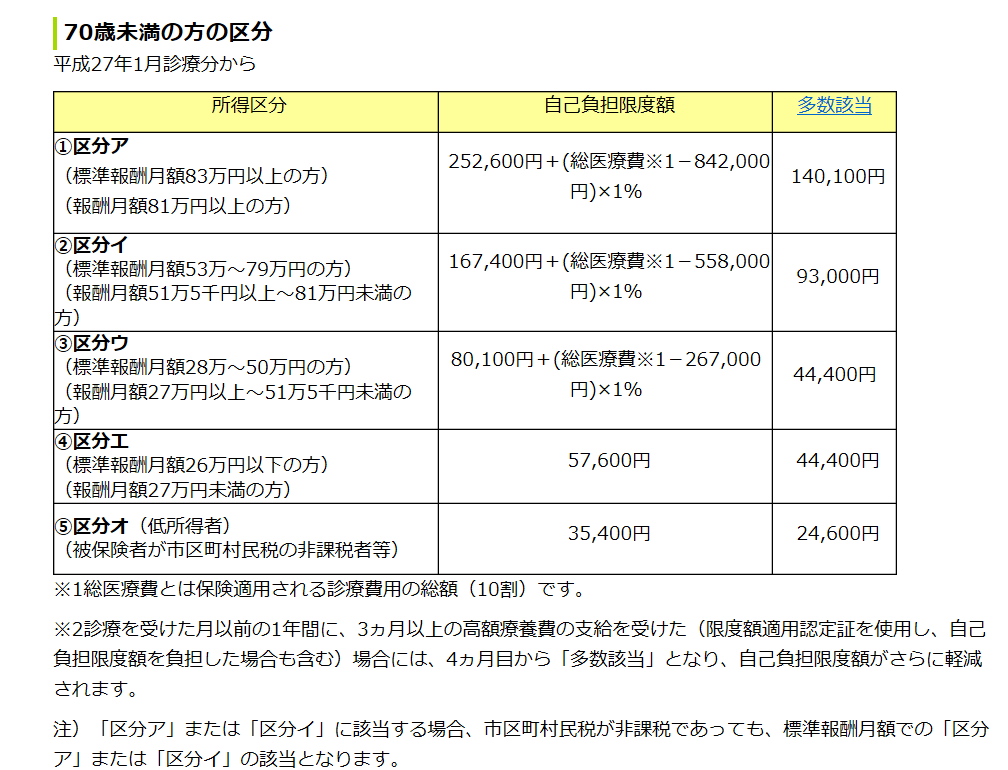

まず、公的医療制度で、医療負担が3割で済み、かつ「高額療養制度」といって入院等で自己負担額が高額になったときに限度額以上は払い戻しを受けることができます。

さらに、始めから高額になることが分かっていれば、入院手続き時などに申請書を提出すれば限度額のみの支払いで済みます。

https://www.kyoukaikenpo.or.jp/g3/cat310/sb3030

また、会社員の方だと、会社の健康保険に加入していますが、会社で独自の制度があり、さらに優遇されることがあります。

入院すると、入院費だけでなく、個室が良い場合は個室料、入院にかかる様々な雑貨費など医療費以外の費用もかかるため、医療保険は助かるのですが、保障が重なっていたり、加入しすぎの方が多のも現状です。

加入の医療保険を確認!

新しく保険に加入する前に、今入っている医療保険を確認しましょう。

会社で保険入っていませんか?

旦那さんが保険入っていませんか?

自分が子どものときに親が入ってくれていませんか?

現在加入している保険と保障内容が重なっていないか、がんなどの病気になりやすい60歳以降まで加入できるのかを確認して、新しく保険に加入してほしいです。

保険は投資みたいなものです。病気になれば得するし、病気にならないこともあります。

病気にならなかった場合、例えば月の保険料が1万円の保険に25歳から60歳まで加入していた場合、1万円×12ヶ月×35年=420万円も貯めれているわけです。

しかも、保険に一度加入してしまうと、なんだかやめにくいのが落とし穴です。やめた途端に、病気したら損をするなど、確かにやめた途端病気になってしまったら、もったいないので、こちらも解約を強くはおすすめできません。

したがって、医療保険は加入時によく考えて、保障が重なってないか、必要な保障なのかを確認してから、加入しましょう。